Первая часть, посвященная общим вопросам пенсионной реформы - здесь.

Итак, вы определились и решили сохранить размер социальных отчислений на накопительную часть пенсии в пределах 6%. Что делать дальше? Предполагаем, что вы являетесь "молчуном", то есть еще не писали никаких заявлений и не переводили свои пенсионные накопления.

На укрупненном уровне выбор состоит из трех основных альтернатив:

Мы рассмотрим последовательно эти варианты. Можно не читать сразу много текста, а посмотреть итоговую таблицу сравнений в самом конце, чтобы получить примерное понимание, по каким критериям отличаются эти альтернативы, а потом уже вернуться к основному тексту.

На мой взгляд, главным критерием выбора, разумеется, является ожидаемая доходность инвестирования ваших накоплений - а иначе зачем это вообще все нужно? Любой из этих управляющих будет размещать, получаемые от вашего работодателя средства, в различные финансовые инструменты. Доходность инвестиций (в отличие, к примеру, от банковского депозита) в общем случае неизвестна заранее. Но управляющие должны стремиться к тому, чтобы обеспечить максимальную доходность в складывающихся условиях.

Как можно ожидать, точно спрогнозировать будущую доходность невозможно в принципе. Можно только сделать некоторые разумные предположения по этому поводу. Одним из частых предположений является использование прошлой доходности, достигнутой управляющим, в качестве прокси его будущей доходности. Такой подход разумен, но отнюдь не гарантирует, что аналогичные результаты будут достигнуты будущем.

Мы внимательно изучим различные показатели доходности этих альтернатив, сосредоточившись на показателях последних 4 лет, с 2009 года. Мне кажется, такой подход более разумен в текущих условиях - так как условия работы финансовых до 2008 года сильно отличались. Поэтому не имеет смысла рассчитывать на доходности в 20%+, которые достигали отдельные НПФ или УК, в период, 2005-2007 гг. Жизнь для управляющих тогда была слишком другой.

Еще несколько вещей о доходности, которые хочется обозначить заранее. Доходность связана с риском. Как правило, больший уровень доходности означает больший уровень риска. В идеальном варианте управляющий обеспечивает максимальный уровень доходности на условную единицу риска.

Это может показаться, не совсем очевидным, но чем вы моложе, тем к большему уровню риска вам следует стремиться. Так как инвестиционный горизонт для человека 25-летнего возраста до выхода на пенсию - 35 лет, то в принципе, более "агрессивный" инвестиционный портфель позволит обеспечить большую степень доходности к 60 годам. Чем старше вы становитесь, тем более консервативными вы должны становиться. Определить степень "агрессивности" портфелей НПФ и УК на самом деле не так просто, так как имеющаяся отчетность не раскрывает конкретные ценные бумаги. Косвенно это можно оценить, например, по доле акций в инвестиционном портфеле.

Под риском здесь понимается риск финансовых инструментов, а не риски, к примеру, связанные с ненадежностью НПФ или УК. То есть тот риск, который потенциально дает вам возможность получить дополнительную доходность (upside).

Теперь рассмотрим подробнее три альтернативы.

Несколько моментов, которые необходимо знать. Все крупные НПФ занимаются пенсионным обеспечением не только в рамках обязательных отчислений на накопительную часть, но и добровольным пенсионным обеспечением (корпоративные и индивидуальные программы). Часть активов по первому направлению называется "пенсионными накоплениями", по второму - "пенсионные резервы". Такая вот терминология.

По состоянию на 31.07.2013 102 НПФа имеют лицензию на обязательное пенсионное обеспечение (ОПС), то есть управлять пенсионными накоплениями в пределах обязательных 6%. Примерно 20 млн человек выбрали именно опцию НПФ по состоянию на 2012 год. НПФ обеспечивают управление пенсионными накоплениями почти в 820 млрд рублей, что также довольно много.

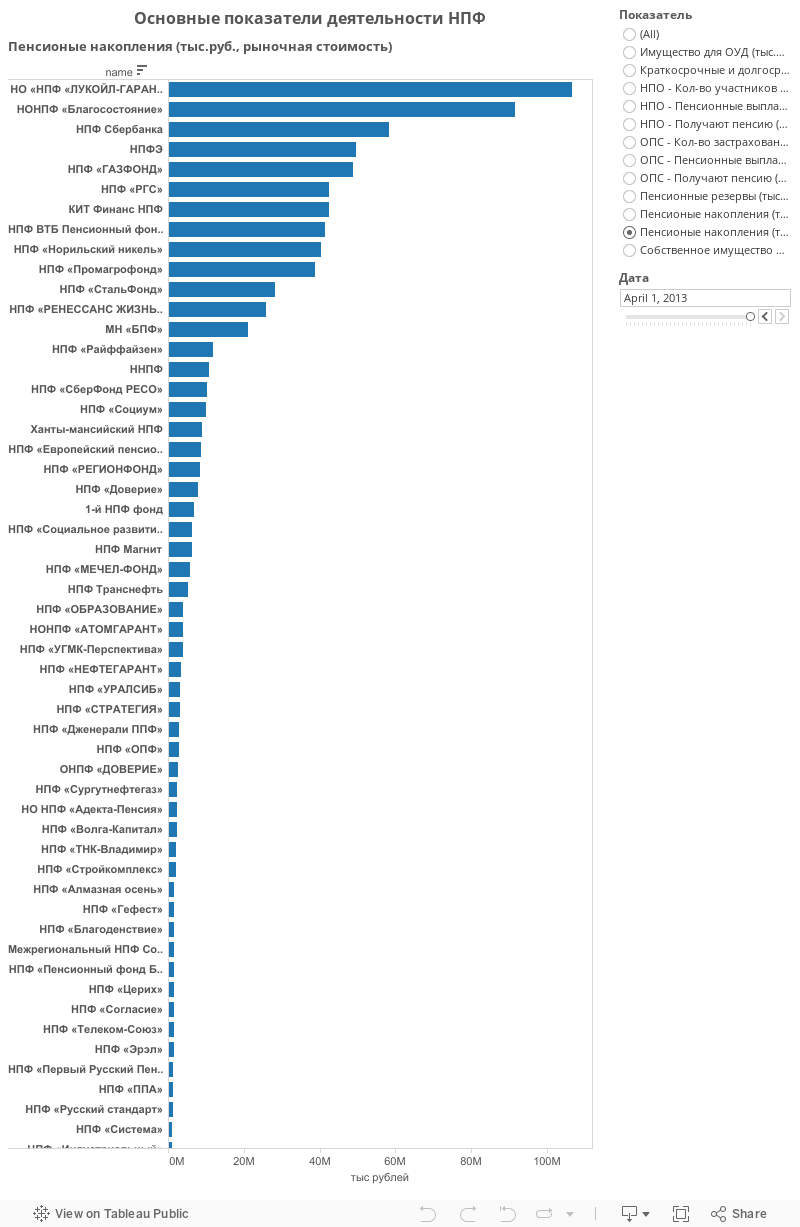

Посмотрим, что это за фонды на интерактивной визуализации.

По умолчанию выбран показатель "Пенсионные накопления - тыс. рублей, балансовая стоимость", чтобы посмотреть крупнейших компаний по объемам средств, которые им переданы в рамках обязательного пенсионного обеспечения. Но можно выбрать и другие показатели - количество клиентов и прочее.

По умолчанию выбран показатель "Пенсионные накопления - тыс. рублей, балансовая стоимость", чтобы посмотреть крупнейших компаний по объемам средств, которые им переданы в рамках обязательного пенсионного обеспечения. Но можно выбрать и другие показатели - количество клиентов и прочее.

Основная цель этой визуализации - просто показать какие НПФ представлены на рынке. Несмотря на, что НПФов много, больше половины - это непонятные мелкие фонды, в основном, связанные с отдельными работодателями. Крупных фондов, которые могут имеют устойчивые бизнес-модели не более 20-30 штук. На них и стоит ориентироваться. Не стоит связываться с фондами объем пенсионных накоплений меньше 1-2 млрд рублей. Не очень понятно, каким образом они могут поддерживать свои операционные расходы с таким портфелем. Более того, в последние годы рынок НПФов быстро рос и они не смогли воспользоваться этими возможностями. Это, видимо, также говорит о деловых качествах управляющих фонда.

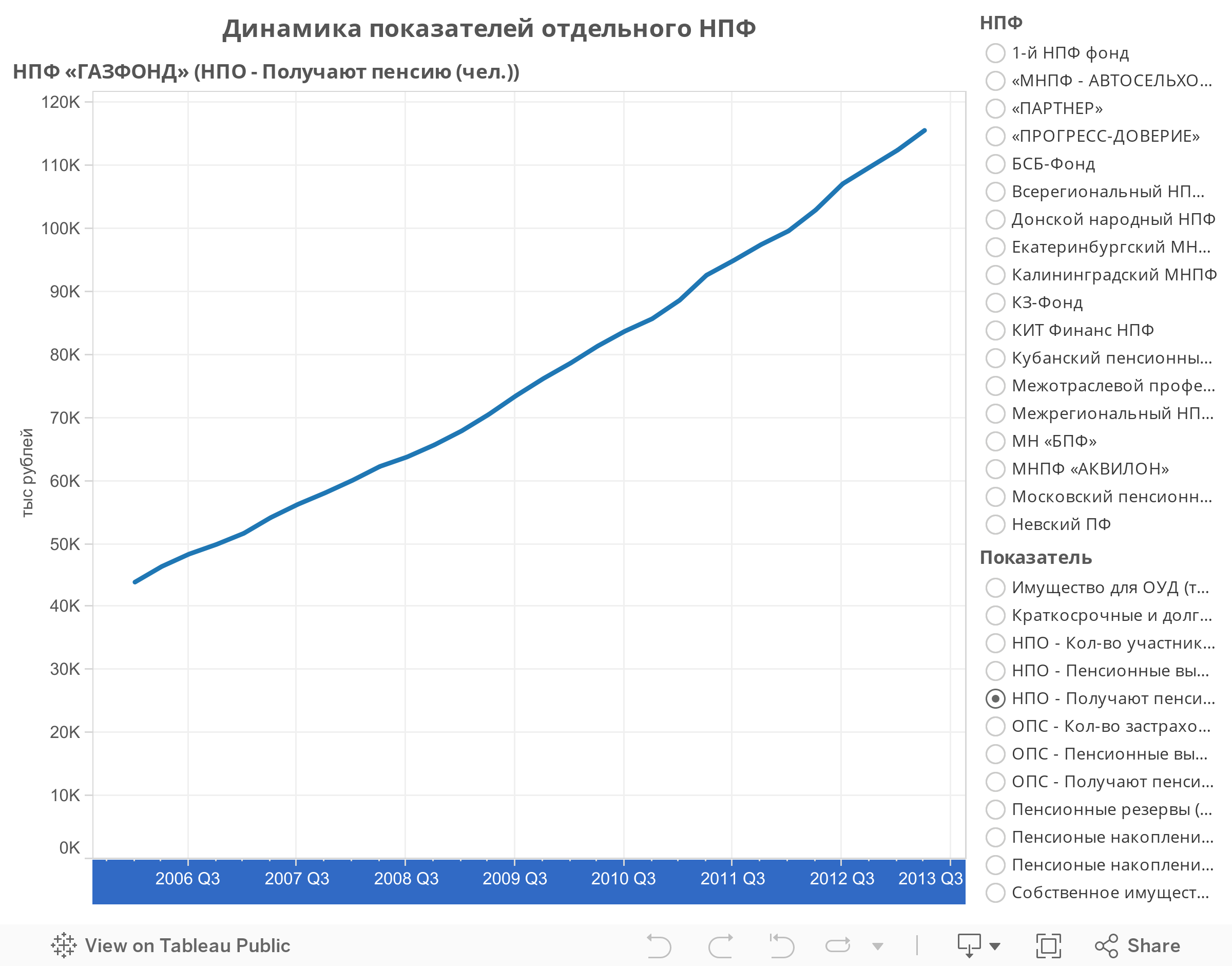

На этой визуализации можно посмотреть динамику показателей приглянувшихся фондов. Видно очень хорошо, что динамика клиентов и пенсионных накоплений начала сильно расти только в последние несколько лет.

Примечание: если выбрать кнопку с маленькой лупой (поиск), то можно найти НПФ по части его названия. Так удобнее, чем скроллить весь список.

Примечание: если выбрать кнопку с маленькой лупой (поиск), то можно найти НПФ по части его названия. Так удобнее, чем скроллить весь список.

Текущим лидерам рынка в части ОПС является НПФ Лукойл-Гарант. Кстати, не стоит буквально воспринимать название фонда и его собственников. К примеру, логично предположить, что НПФ Лукойл-Гарант связан с нефтяной компанией Лукойл. Однако фактический владелец этого фонда сменился в конце прошлого года и сейчас его контролирует ФК Открытие, уже не имеющая отношения к нефтяной компании. Другой пример - НПФ Ренессанс Жизнь и Пенсии, похоже, уже не имеет отношения к одноименной финансовой группе и, как пишет Ъ, "возможно, будет использоваться для финансирования собственных девелопеских проектов" (!)

Поэтому если вы рассматриваете один из НПФ имеет смысл погуглить новости по нему в деловой прессе, чтобы понять с кем он фактически связан. И в принципе, вы всегда можете сменить НПФ (сейчас это можно делать хоть каждый год) - не забывайте об этом.

Нынешние НПФы по своей организационно-правовой форме некоммерческие организации. Формально они не имеют собственников, только учредителей. По факту НПФ контролируется Советом Фонда - некими физическими лицами, которые связаны с той или иной компанией. В результате, это сильно снижает прозрачность и открытость рынка, так как часто невозможно четко определить, "чей" это фонд. Сейчас обсуждается возможность преобразования НПФов в "нормальные" акционерные общества с тем, чтобы не создавать дополнительную неопределенность. Однако, наверно, не имеет смысла связываться с НПФом, которые напрямую аффилированы лишь с одной крупней нефинансовой компанией. Юридически этот владелец НПФ не несет никаких обязательств по пенсионным накоплениям, в то же время он вполне может использовать пенсионные накопления для "финансирования собственных девелоперских проектов" (или каких иных). Судя по тому, как обстоят дела сейчас с регулированием отрасли, регуляторы узнают об этом, когда будет уже поздно. Крупнейшие убытки НПФов были связаны как раз с подобными вещами (к примеру, вот история Ханты-Манскийского НПФ).

Во первых, родные регуляторы (раньше это был ФСФР, сейчас - ЦБ) не предоставляют информации о доходности, зачисленной на счет клиента НПФ. То есть каждому клиенту эта доходность сообщается, но так, чтобы регулятор в одном месте предоставлял информацию по всем фондам - такого нет (!). Информация ФСФР о финансовых результатах не сравнима с начисленной доходностью для клиентов. Насколько я понял, это происходит из-за 2008 года. По итогам 2008 года все НПФ понесли убытки и по идее имели отрицательную доходность. Но закон запрещает указывать отрицательную доходность, поэтому фактически фонды "размазывали" (и возможно, продолжают размазывать) эти убытки в последующие доходы с одобрения регуляторов. Корректно реконструировать "правильную" доходность в принципе невозможно. Побочным следствием, видимо, стало то, что у НПФ, которые работали в 2008 году, при прочих равных доходность будет ниже чем у тех, кто начал работу после 2008 года.

Сами НПФы не имеют каких-либо единых требований, в каком виде и как они предоставляют публично эту информацию. В результате, получается, "кто - в лес, кто - по дрова". Кто-то честно рассказывает о начисленной доходности по всем годам существования НПФ. Так это делает, к примеру, НПФ Газфонд. Большинство фондов говорят о накопленной доходности за какой-либо период времени. Причем периоды времени отличаются между фондами. Некоторые фонды дают накопленную доходность только от времени начала работы фонда, а не годовые показатели. Как мне подсказали, осведомленные источники, фонды иногда указывают "грязную" доходность на сайте, а не чистую, начисленную клиентам доходность, и так далее. Ну и я готов сказать отдельное спасибо, если кто-то найдет доходность, начисленную клиентам НПФ Транснефть (почти 50 тыс человек являются клиентам этого НПФ по ОПС!).

Поэтому доходность НПФом пришлось собирать вручную - по сайтам самих фондов и других источников (pensiamarket.ru). Спасибо еще недавно опубликованному обзору компании "Пенсионные и Актуарные Консультации"- частично информация по НПФ взята оттуда (в этом обзоре кстати, еще много других показателей, в частности, по структуре инвестиционных портфелей НПФ, поэтому имеет смысл ознакомиться с этим обзором).

Посмотрим же на с трудом собранные данные по доходности. По моим расчетам средневзвешенная (по объемам пенсионных накоплений) доходность по всем НПФам, по которым есть данные, составила 7,4% в 2012 году. В среднем, за период с 2009 по 2012 год - 9,1%.

Так же, как и по таблице УК, мы рассматриваем ежегодную доходность и накопленную доходность. Аналогичным образом показатель накопленной доходности за 2009 года обозначает накопленную доходность в период с 2009 по 2012 год.

Таблица показывает, что в 2012, к примеру, максимальную доходность в 10% показал НПФ Адекта-пенсия. Правда это только первый год имеющихся результатов, поэтому сложно делать выводы по этому НПФ. В целом, видно, что разброс показателей доходности НПФ гораздо менее выражен, чем у УК. Особенно сильно это видно по показателям последних трех лет.

Распределение доходностей НПФ по годам, 2005-2012

Также имейте в виду, что для всех управляющих имеет значение размер управляемых активов. Как правило, легче добиваться большей доходности относительно небольшими средствами. Чем больше активов находится в управлении, тем сложнее добиваться высокой доходности. Даже крупные НПФы сильно увеличили объем пенсионных накоплений только за последние 2-3 года. Поэтому большие доходности ранних лет, когда накоплений было мало, не вполне характеризуют способности к управлению.

Также имейте в виду, что для всех управляющих имеет значение размер управляемых активов. Как правило, легче добиваться большей доходности относительно небольшими средствами. Чем больше активов находится в управлении, тем сложнее добиваться высокой доходности. Даже крупные НПФы сильно увеличили объем пенсионных накоплений только за последние 2-3 года. Поэтому большие доходности ранних лет, когда накоплений было мало, не вполне характеризуют способности к управлению.

Итак, вы определились и решили сохранить размер социальных отчислений на накопительную часть пенсии в пределах 6%. Что делать дальше? Предполагаем, что вы являетесь "молчуном", то есть еще не писали никаких заявлений и не переводили свои пенсионные накопления.

На укрупненном уровне выбор состоит из трех основных альтернатив:

- Остаться в ВЭБе (официально это именуется ГУК - государственная управляющая компания), там где ваши пенсионные накопления находятся сейчас.

- Передать свои накопления управляющей компании (УК). Управление накопительным счетом остается в ПРФ.

- Передать свои накопления негосударственному пенсионному фонду (НПФ). Управление накопительным пенсионным счетом также передается в НПФ.

Мы рассмотрим последовательно эти варианты. Можно не читать сразу много текста, а посмотреть итоговую таблицу сравнений в самом конце, чтобы получить примерное понимание, по каким критериям отличаются эти альтернативы, а потом уже вернуться к основному тексту.

На мой взгляд, главным критерием выбора, разумеется, является ожидаемая доходность инвестирования ваших накоплений - а иначе зачем это вообще все нужно? Любой из этих управляющих будет размещать, получаемые от вашего работодателя средства, в различные финансовые инструменты. Доходность инвестиций (в отличие, к примеру, от банковского депозита) в общем случае неизвестна заранее. Но управляющие должны стремиться к тому, чтобы обеспечить максимальную доходность в складывающихся условиях.

Как можно ожидать, точно спрогнозировать будущую доходность невозможно в принципе. Можно только сделать некоторые разумные предположения по этому поводу. Одним из частых предположений является использование прошлой доходности, достигнутой управляющим, в качестве прокси его будущей доходности. Такой подход разумен, но отнюдь не гарантирует, что аналогичные результаты будут достигнуты будущем.

Мы внимательно изучим различные показатели доходности этих альтернатив, сосредоточившись на показателях последних 4 лет, с 2009 года. Мне кажется, такой подход более разумен в текущих условиях - так как условия работы финансовых до 2008 года сильно отличались. Поэтому не имеет смысла рассчитывать на доходности в 20%+, которые достигали отдельные НПФ или УК, в период, 2005-2007 гг. Жизнь для управляющих тогда была слишком другой.

Еще несколько вещей о доходности, которые хочется обозначить заранее. Доходность связана с риском. Как правило, больший уровень доходности означает больший уровень риска. В идеальном варианте управляющий обеспечивает максимальный уровень доходности на условную единицу риска.

Это может показаться, не совсем очевидным, но чем вы моложе, тем к большему уровню риска вам следует стремиться. Так как инвестиционный горизонт для человека 25-летнего возраста до выхода на пенсию - 35 лет, то в принципе, более "агрессивный" инвестиционный портфель позволит обеспечить большую степень доходности к 60 годам. Чем старше вы становитесь, тем более консервативными вы должны становиться. Определить степень "агрессивности" портфелей НПФ и УК на самом деле не так просто, так как имеющаяся отчетность не раскрывает конкретные ценные бумаги. Косвенно это можно оценить, например, по доле акций в инвестиционном портфеле.

Под риском здесь понимается риск финансовых инструментов, а не риски, к примеру, связанные с ненадежностью НПФ или УК. То есть тот риск, который потенциально дает вам возможность получить дополнительную доходность (upside).

Теперь рассмотрим подробнее три альтернативы.

1. ВЭБ - государственная управляющая компания (ГУК)

Пенсионные накопления "молчунов" управляются ВЭБом, а ведение пенсионного счета и учета осуществляется Пенсионным фондом РФ (ПФР). Это все еще наиболее популярный способ распоряжения пенсионными накоплениями. В 2012 году ГУК управлял пенсионными накоплениями 56,5 млн человек, а это около 73% людей, имеющих накопительные пенсионные счета.

Со следующего года можно сохранить эту опцию - необходимо написать заявление в ПФР соответствующее заявление с пометкой "ГУК ВЭБ 6%".

Один момент, о котором, наверняка, большая часть людей не знает. В настоящее время ГУК (ВЭБ) имеет два инвестиционных портфеля в рамках управления пенсионными накоплениями:

- Расширенный инвестиционный портфель (по умолчанию)

- Инвестиционный портфель государственных ценных бумаг.

Если вы не слышали об этом, то у вас именно расширенный портфель, для того, чтобы попасть в вариант №2 нужно писать отдельное заявление. В чем различие?

С 2010 года ВЭБ получил право вкладываться не только в гос.облигации. Для этого его портфель разделили на тот, в котором можно вкладывать и в другие бумаги ("расширенный") и сделали его "по умолчанию". Если же написать заявление, то можно выбрать портфель вложений только в гос.бумаги. Как и можно было ожидать, больше 99% средств под управлением ВЭБа находится именно в портфеле №1 "по умолчанию", который не требует каких-либо телодвижений.

С 2010 года ВЭБ получил право вкладываться не только в гос.облигации. Для этого его портфель разделили на тот, в котором можно вкладывать и в другие бумаги ("расширенный") и сделали его "по умолчанию". Если же написать заявление, то можно выбрать портфель вложений только в гос.бумаги. Как и можно было ожидать, больше 99% средств под управлением ВЭБа находится именно в портфеле №1 "по умолчанию", который не требует каких-либо телодвижений.

Прошлая доходность ВЭБ

Доходность портфеля ВЭБ обычно является довольно низкой. За последние 8 лет портфель ВЭБа смог перекрыть инфляцию только два разу - в 2009 и в 2012 году. За последние 4 года (2009-2012) накопленная доходность составила 32% при накопленной за тот же период инфляции в 34%.

Однако в прошлом году (2012) результаты были особенно удачны - 8.4% (по расширенному портфелю), что больше средних показателей и НПФ, и УК. Частично это единовременное событие, связанное с бумом на рынке гособлигаций (ОФЗ) из-за ожиданий либерализации рынка и прихода иностранных инвесторов.

Традиционно считается, что ВЭБ использует сверхконсервативную инвестиционную стратегию и вкладывает средства преимущественно в государственные облигации. Но если посмотреть на изменение структуры расширенного инвестиционного портфеля ВЭБа (график выше), то видно, что структура вложений сильно изменилась за последние годы. Сейчас на вложения в госбумаги приходится только половина портфеля, остальная часть - на иные активы, в основном, это корпоративные облигации. Это означает, что постепенно различия в структуре портфелей между ВЭБ (ГУКом) и частными управляющими будут постепенно сокращаться, и можно ожидать, что различия в доходностях - тоже.

Конечно, в случае любых катаклизмов ВЭБ будет первым "подставлять плечо" правительству и при необходимости может также легко изменить структуру портфеля в пользу гос.бумаг - особых ограничений нет. Есть риск в том, что в будущем государство "позаимствует" средства накоплений для отдельных "спецпрограмм". К примеру, сейчас обсуждается идея вице-премьера О.Голодец использовать частично эти средства для кредитования малого и среднего бизнеса (?!) - идея, мягко говоря, странная.

Но в принципе, это не самый плохой вариант - оставаться в ВЭБе, если вы настроены консервативно, не верите в частный сектор, но хотите сохранить 6%. Можно даже выбрать портфель гос.бумаг, чтобы быть ультра-консервативным. Однако необходимо понимать, что скорее всего портфель ВЭБ в долгосрочном периоде только покроет инфляцию и, по всей видимости, не обеспечит дополнительной доходности сверх того.

Но в принципе, это не самый плохой вариант - оставаться в ВЭБе, если вы настроены консервативно, не верите в частный сектор, но хотите сохранить 6%. Можно даже выбрать портфель гос.бумаг, чтобы быть ультра-консервативным. Однако необходимо понимать, что скорее всего портфель ВЭБ в долгосрочном периоде только покроет инфляцию и, по всей видимости, не обеспечит дополнительной доходности сверх того.

2. УК - управляющие компании

Следующей альтернативой являются управляющие компании (УК). Выбор варианта УК означает, что управление вашим пенсионным счетом остается в обязанностях государственного ПФР. ПФР же будет продолжать информировать вас о состоянии пенсионного счета и в будущем - обеспечивать выплату накопительной части пенсии. Однако управление этими средствами (читай - выбор вложений в различные финансовые инструменты) будет осуществлять не ГУКом/ВЭБом как в первом варианте, а кем-либо из частных управляющих, с которыми у ПФР есть договор.

По состоянию на начало 2012 года (более свежих данных не удалось обнаружить) таких управляющих компаний 52 штуки. В основном они аффилированны либо с банками, либо крупными финансовыми компаниями. Причем некоторые предлагают выбор из нескольких возможных инвестиционных портфелей. Поэтому нужно выбрать не только одну из этих УК, но инвестиционный портфель (если такой выбор есть). В прошлом году я рассматривал только этот сегмент рынка пенсионных накоплений - можно посмотреть на те результаты.

Однако надо знать, что вложения пенсионных накоплений через УК является крайне непопулярным среди наших граждан. На все 52 УК по состоянию на конец 1 квартала 2013 года приходится лишь 1,3% рынка пенсионных накоплений (если учитывать ВЭБ) и 3,9%, если не учитывать. Совокупно все 52 УК управляют портфелем всего лишь около 33 млрд рублей, тогда как в НПФах находится свыше 800 млрд рублей (разница почти в 25 раз!). Пока только 500 тыс. человек выбрали именно опцию УК.

Чем вызвано такое недоверие к опции УК я, честно говоря, не очень понимаю. Скорее всего, это связано с тем, что граждане просто не в курсе этой возможности. УК сами, в отличие от НПФ, не ведут широких маркетинговых компаний. Практические те же самые УК все равно получают средства в управление от уже НПФов. Поэтому, видимо, у них нет особенной заинтересованности в том, чтобы привлекать к себе клиентов непосредственно через ПФР. ПФР по понятным причинам также не заинтересован в этом.

Посмотрим на стоимость чистых активов (СЧА), которыми управляют управляющие компании, чтобы понять кто присутствует на этом рынке.

Как видно, лидерами рынке являются дочерних структуры крупных банков - ВТБ, Сбербанк, Уралсиб. Только около 10 компаний имеют портфели с СЧА более 1 млрд рублей. Однако так как крупные УК управляют сразу множеством различных портфелей для разных клиентов, то для них это не должно быть большим ограничением. В то же время "маленькие" УК с портфелями в десятки миллионов рублей непонятно каким образом в принципе могут обеспечить профессиональное управление.

Видно, что вложения в УК характеризуются достаточно высоким уровнем риска. Частично это, видимо, связано с тем, что они имеют возможность начислять отрицательную доходность на ваши накопления - НПФы не имеют такой возможности.

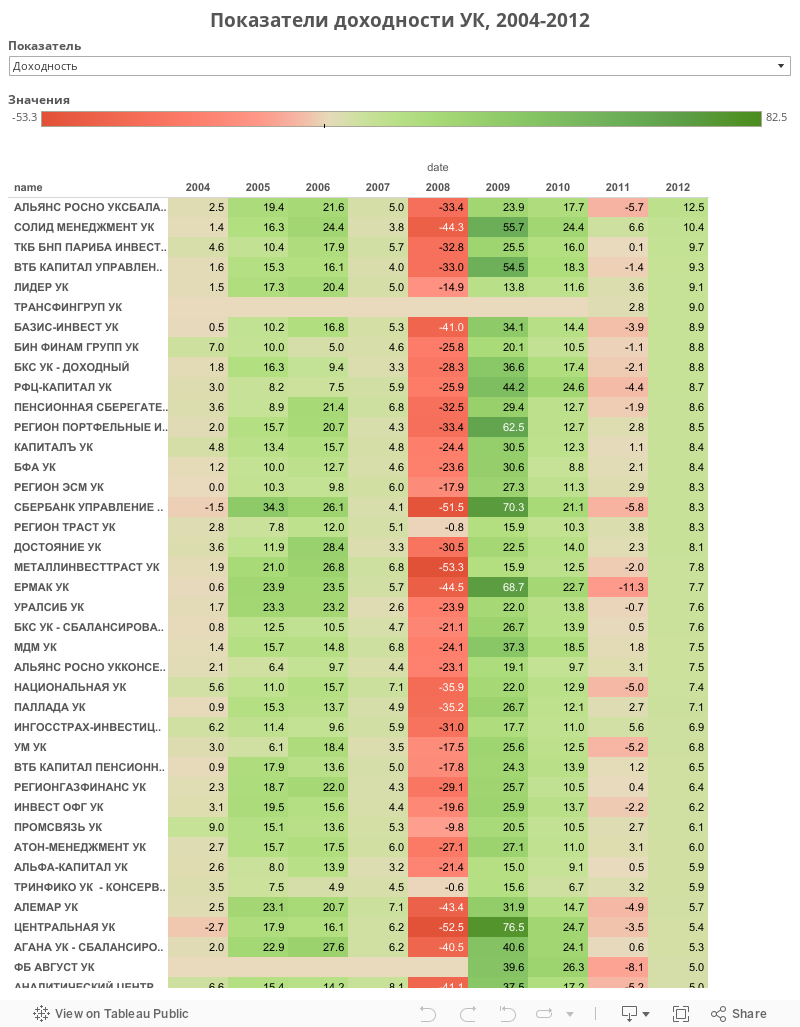

Теперь рассмотрим показатели доходности отдельных фондов. В таблице ниже можно посмотреть три показателя доходности: годовая доходность (к предыдущему года), накопленная доходность с соответствующего года (то есть в столбце "2009" - будет стоять накопленная доходность с 2009 по 2012 год, а в столбце "2005" - соответственно с 2005 по 2012), и ранг доходности (то есть место фонда по доходности за этот период, соответственно чем меньше, тем лучше).

Видно, что в прошлом году максимальная доходность (12,5%) была достигнута УК Росно Управление Активами (портфель - сбалансированный). Правда в 2011 году этот портфель потерял 5,7% стоимости. За более длительный период лучше смотреть накопленную доходность. Особенно обратите внимание на столбец 2009 или 2008 - то есть накопленная доходность с 2009 или 2008 года.

Мне кажется, что в целом опцию УК стоит изучить достаточно внимательно. Управление вашим пенсионным счетом остается в рамках ПФР. Управляющие компании представляют ежеквартальную отчетность, в отличие от НПФ, которые сообщают о своих результатах только раз в год. Крупнейшие УК контролируются крупными финансовыми структурами, поэтому даже относительно небольшие инвестиционные портфели могут управляться вполне профессионально. Однако УК подразумевают достаточно высокий уровень риска. По таблице видно, что в 2011 году, когда не было никакого финансового кризиса, 27 портфелей УК (из 60!) показали отрицательную доходность. В 2012 году ситуация улучшилась. Если вы в принципе готовы к такому варианту, тогда вам стоит рассмотреть такую возможность.

Чем вызвано такое недоверие к опции УК я, честно говоря, не очень понимаю. Скорее всего, это связано с тем, что граждане просто не в курсе этой возможности. УК сами, в отличие от НПФ, не ведут широких маркетинговых компаний. Практические те же самые УК все равно получают средства в управление от уже НПФов. Поэтому, видимо, у них нет особенной заинтересованности в том, чтобы привлекать к себе клиентов непосредственно через ПФР. ПФР по понятным причинам также не заинтересован в этом.

Посмотрим на стоимость чистых активов (СЧА), которыми управляют управляющие компании, чтобы понять кто присутствует на этом рынке.

Как видно, лидерами рынке являются дочерних структуры крупных банков - ВТБ, Сбербанк, Уралсиб. Только около 10 компаний имеют портфели с СЧА более 1 млрд рублей. Однако так как крупные УК управляют сразу множеством различных портфелей для разных клиентов, то для них это не должно быть большим ограничением. В то же время "маленькие" УК с портфелями в десятки миллионов рублей непонятно каким образом в принципе могут обеспечить профессиональное управление.

Прошлая доходность УК

Разумеется, доходность отличается в зависимости от УК. Я посчитал средневзвешенную (по размерам СЧА) доходность всех УК. За прошлый год средневзвешенная доходность составила 7,4%. За последние 4 года - 12,0%. Однако эти результаты сильно связаны только с одним годом. В 2009 году доходность составила 30,5% - после убытка в 27% в 2008 году. Если включить 2008 год, то средняя доходность сразу резко падает.Видно, что вложения в УК характеризуются достаточно высоким уровнем риска. Частично это, видимо, связано с тем, что они имеют возможность начислять отрицательную доходность на ваши накопления - НПФы не имеют такой возможности.

Теперь рассмотрим показатели доходности отдельных фондов. В таблице ниже можно посмотреть три показателя доходности: годовая доходность (к предыдущему года), накопленная доходность с соответствующего года (то есть в столбце "2009" - будет стоять накопленная доходность с 2009 по 2012 год, а в столбце "2005" - соответственно с 2005 по 2012), и ранг доходности (то есть место фонда по доходности за этот период, соответственно чем меньше, тем лучше).

Видно, что в прошлом году максимальная доходность (12,5%) была достигнута УК Росно Управление Активами (портфель - сбалансированный). Правда в 2011 году этот портфель потерял 5,7% стоимости. За более длительный период лучше смотреть накопленную доходность. Особенно обратите внимание на столбец 2009 или 2008 - то есть накопленная доходность с 2009 или 2008 года.

Мне кажется, что в целом опцию УК стоит изучить достаточно внимательно. Управление вашим пенсионным счетом остается в рамках ПФР. Управляющие компании представляют ежеквартальную отчетность, в отличие от НПФ, которые сообщают о своих результатах только раз в год. Крупнейшие УК контролируются крупными финансовыми структурами, поэтому даже относительно небольшие инвестиционные портфели могут управляться вполне профессионально. Однако УК подразумевают достаточно высокий уровень риска. По таблице видно, что в 2011 году, когда не было никакого финансового кризиса, 27 портфелей УК (из 60!) показали отрицательную доходность. В 2012 году ситуация улучшилась. Если вы в принципе готовы к такому варианту, тогда вам стоит рассмотреть такую возможность.

3. Негосударственные пенсионные фонды - НПФ

НПФ берут на себя все функции по вашему пенсионному обеспечению - управление вашим пенсионным счетом, выплата пенсии в будущем, выбор управляющих для управления накоплениями, предоставление необходимой информации и прочее. По сути НПФы выступают аналогом ПФР в плане накопительной части пенсии, только негосударственным.

Несколько моментов, которые необходимо знать. Все крупные НПФ занимаются пенсионным обеспечением не только в рамках обязательных отчислений на накопительную часть, но и добровольным пенсионным обеспечением (корпоративные и индивидуальные программы). Часть активов по первому направлению называется "пенсионными накоплениями", по второму - "пенсионные резервы". Такая вот терминология.

По состоянию на 31.07.2013 102 НПФа имеют лицензию на обязательное пенсионное обеспечение (ОПС), то есть управлять пенсионными накоплениями в пределах обязательных 6%. Примерно 20 млн человек выбрали именно опцию НПФ по состоянию на 2012 год. НПФ обеспечивают управление пенсионными накоплениями почти в 820 млрд рублей, что также довольно много.

Посмотрим, что это за фонды на интерактивной визуализации.

Основная цель этой визуализации - просто показать какие НПФ представлены на рынке. Несмотря на, что НПФов много, больше половины - это непонятные мелкие фонды, в основном, связанные с отдельными работодателями. Крупных фондов, которые могут имеют устойчивые бизнес-модели не более 20-30 штук. На них и стоит ориентироваться. Не стоит связываться с фондами объем пенсионных накоплений меньше 1-2 млрд рублей. Не очень понятно, каким образом они могут поддерживать свои операционные расходы с таким портфелем. Более того, в последние годы рынок НПФов быстро рос и они не смогли воспользоваться этими возможностями. Это, видимо, также говорит о деловых качествах управляющих фонда.

На этой визуализации можно посмотреть динамику показателей приглянувшихся фондов. Видно очень хорошо, что динамика клиентов и пенсионных накоплений начала сильно расти только в последние несколько лет.

Текущим лидерам рынка в части ОПС является НПФ Лукойл-Гарант. Кстати, не стоит буквально воспринимать название фонда и его собственников. К примеру, логично предположить, что НПФ Лукойл-Гарант связан с нефтяной компанией Лукойл. Однако фактический владелец этого фонда сменился в конце прошлого года и сейчас его контролирует ФК Открытие, уже не имеющая отношения к нефтяной компании. Другой пример - НПФ Ренессанс Жизнь и Пенсии, похоже, уже не имеет отношения к одноименной финансовой группе и, как пишет Ъ, "возможно, будет использоваться для финансирования собственных девелопеских проектов" (!)

Поэтому если вы рассматриваете один из НПФ имеет смысл погуглить новости по нему в деловой прессе, чтобы понять с кем он фактически связан. И в принципе, вы всегда можете сменить НПФ (сейчас это можно делать хоть каждый год) - не забывайте об этом.

Нынешние НПФы по своей организационно-правовой форме некоммерческие организации. Формально они не имеют собственников, только учредителей. По факту НПФ контролируется Советом Фонда - некими физическими лицами, которые связаны с той или иной компанией. В результате, это сильно снижает прозрачность и открытость рынка, так как часто невозможно четко определить, "чей" это фонд. Сейчас обсуждается возможность преобразования НПФов в "нормальные" акционерные общества с тем, чтобы не создавать дополнительную неопределенность. Однако, наверно, не имеет смысла связываться с НПФом, которые напрямую аффилированы лишь с одной крупней нефинансовой компанией. Юридически этот владелец НПФ не несет никаких обязательств по пенсионным накоплениям, в то же время он вполне может использовать пенсионные накопления для "финансирования собственных девелоперских проектов" (или каких иных). Судя по тому, как обстоят дела сейчас с регулированием отрасли, регуляторы узнают об этом, когда будет уже поздно. Крупнейшие убытки НПФов были связаны как раз с подобными вещами (к примеру, вот история Ханты-Манскийского НПФ).

Прошлая доходность НПФ

Как я уже говорил, главной целью и основным критерием для пенсионного фонда как и другого финансового института является доходность инвестирования. И в случае НПФ, к сожалению, с достигнутой доходностью все не очень понятно.Во первых, родные регуляторы (раньше это был ФСФР, сейчас - ЦБ) не предоставляют информации о доходности, зачисленной на счет клиента НПФ. То есть каждому клиенту эта доходность сообщается, но так, чтобы регулятор в одном месте предоставлял информацию по всем фондам - такого нет (!). Информация ФСФР о финансовых результатах не сравнима с начисленной доходностью для клиентов. Насколько я понял, это происходит из-за 2008 года. По итогам 2008 года все НПФ понесли убытки и по идее имели отрицательную доходность. Но закон запрещает указывать отрицательную доходность, поэтому фактически фонды "размазывали" (и возможно, продолжают размазывать) эти убытки в последующие доходы с одобрения регуляторов. Корректно реконструировать "правильную" доходность в принципе невозможно. Побочным следствием, видимо, стало то, что у НПФ, которые работали в 2008 году, при прочих равных доходность будет ниже чем у тех, кто начал работу после 2008 года.

Сами НПФы не имеют каких-либо единых требований, в каком виде и как они предоставляют публично эту информацию. В результате, получается, "кто - в лес, кто - по дрова". Кто-то честно рассказывает о начисленной доходности по всем годам существования НПФ. Так это делает, к примеру, НПФ Газфонд. Большинство фондов говорят о накопленной доходности за какой-либо период времени. Причем периоды времени отличаются между фондами. Некоторые фонды дают накопленную доходность только от времени начала работы фонда, а не годовые показатели. Как мне подсказали, осведомленные источники, фонды иногда указывают "грязную" доходность на сайте, а не чистую, начисленную клиентам доходность, и так далее. Ну и я готов сказать отдельное спасибо, если кто-то найдет доходность, начисленную клиентам НПФ Транснефть (почти 50 тыс человек являются клиентам этого НПФ по ОПС!).

Поэтому доходность НПФом пришлось собирать вручную - по сайтам самих фондов и других источников (pensiamarket.ru). Спасибо еще недавно опубликованному обзору компании "Пенсионные и Актуарные Консультации"- частично информация по НПФ взята оттуда (в этом обзоре кстати, еще много других показателей, в частности, по структуре инвестиционных портфелей НПФ, поэтому имеет смысл ознакомиться с этим обзором).

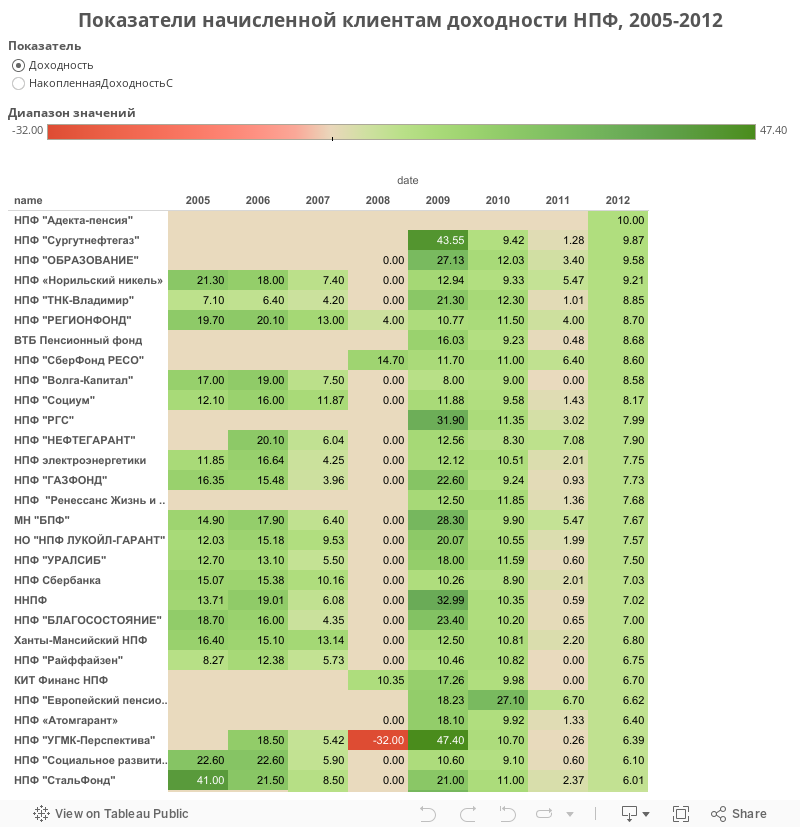

Посмотрим же на с трудом собранные данные по доходности. По моим расчетам средневзвешенная (по объемам пенсионных накоплений) доходность по всем НПФам, по которым есть данные, составила 7,4% в 2012 году. В среднем, за период с 2009 по 2012 год - 9,1%.

Так же, как и по таблице УК, мы рассматриваем ежегодную доходность и накопленную доходность. Аналогичным образом показатель накопленной доходности за 2009 года обозначает накопленную доходность в период с 2009 по 2012 год.

Таблица показывает, что в 2012, к примеру, максимальную доходность в 10% показал НПФ Адекта-пенсия. Правда это только первый год имеющихся результатов, поэтому сложно делать выводы по этому НПФ. В целом, видно, что разброс показателей доходности НПФ гораздо менее выражен, чем у УК. Особенно сильно это видно по показателям последних трех лет.

Распределение доходностей НПФ по годам, 2005-2012

Что же все-таки делать?

Ок, скажете вы. Все это конечно очень интересно, но кого выбрать - куда нести свои деньги?

Сначала приведу сравнительную таблицу, которая обобщает в емком виде сказанное и представленные выше.

Краткое сравнение альтернатив пенсионных накоплений

Мне кажется, что выбор процесс принятия решения может быть таким. Если вы не хотите связываться с частными компаниями, но хотите сохранить отчисления в 6% - оставайтесь в расширенном портфеле ВЭБа. Если вы не хотите доверять управление пенсионным счетом кому-либо кроме ПФР И готовы при этом взять на себя дополнительные риски (в том числе и начисления отрицательной доходности) - изучайте опцию УК. Наверно, для всех остальных лучше смотреть на НПФ. Различия в их доходностях относительно небольшие, поэтому выбор конкретного НПФ менее важен, чем в случае УК. Ну и в данном случае больше внимание стоит уделить надежности и структуре собственности фонда - информационная открытость отрасли явно страдает. Хотя я, честно говоря, считаю, что новый регулятор - ЦБ - сможет за несколько лет навести порядок в этом отношении.

Теперь небольшой шорт-лист кандидатов, которые кажутся достойными рассмотрения и изучения:

Сначала приведу сравнительную таблицу, которая обобщает в емком виде сказанное и представленные выше.

Краткое сравнение альтернатив пенсионных накоплений

| |||||||||||||||||||||||||||||||||||||||||||

| Ежегодно |

Мне кажется, что выбор процесс принятия решения может быть таким. Если вы не хотите связываться с частными компаниями, но хотите сохранить отчисления в 6% - оставайтесь в расширенном портфеле ВЭБа. Если вы не хотите доверять управление пенсионным счетом кому-либо кроме ПФР И готовы при этом взять на себя дополнительные риски (в том числе и начисления отрицательной доходности) - изучайте опцию УК. Наверно, для всех остальных лучше смотреть на НПФ. Различия в их доходностях относительно небольшие, поэтому выбор конкретного НПФ менее важен, чем в случае УК. Ну и в данном случае больше внимание стоит уделить надежности и структуре собственности фонда - информационная открытость отрасли явно страдает. Хотя я, честно говоря, считаю, что новый регулятор - ЦБ - сможет за несколько лет навести порядок в этом отношении.

Теперь небольшой шорт-лист кандидатов, которые кажутся достойными рассмотрения и изучения:

- ВЭБ: Расширенный портфель (по умолчанию).

- УК: ВТБ Капитал Управление Активами, УК Лидер, Солид Менеджмент, УК МДМ

- НПФ: либо крупняк (Лукойкл-Гарант, Сбербанк, Газфонд), либо лидеры по доходности последних лет (Европейский пенсионный фонд, РГС), не связанные с нефинансовыми компаниями-учредителями.

Вы определились с вашим кандидатом. Что дальше? Все очень просто - надо сходить либо в территориальное отделение ПФР (вот адреса по Москве) и написать простое одностраничное заявление. Возможно, выбранный НПФ имеет соглашение ПФР о взаимном удостоверении подписей (проверить можно здесь). Тогда можно все решить в офисе НПФ, либо его агентов - подписать аналогичное заявление, и его передадут в ПФР. Практических проблем это не должно представлять. Если вы не уверены, что происходит с вашими накоплениями - проверить можно через gosuslugi.ru

1 комментарий:

This post is for you. Whatever your reasons are it doesn’t matter. If you want a second email address, may be to separate your private life from your work life or to use for leisure. whatever the case maybe you are reading the right post. SEE HERE

Отправить комментарий