Update. Вторая часть про выбор НПФ/УК -

здесь

Многие слышали про то, что то с пенсионной системой

происходят какие-то изменения. Некоторые, наверняка, слышали пенсионный

калькулятор Минтруда. Кое-кто, возможно, даже попробовал с ним поиграться вбить свои

параметры своей зарплаты и возраста – и огорчиться или обрадоваться полученным

результатам. В отличие от прошлых пенсионных реформ - 2002 и 2010 годов, которые

проходили где-то «там», далеко, и не требовали от нас никаких сознательных

действий, сейчас – не так. Необходимо

сделать осознанный выбор и, возможно, предпринять некоторые действия.

Это статья – попытка разобраться самому (и рассказать

интересующимся) о том, что происходит с пенсионной системой сейчас и какие

действия мне кажется разумным предпринять. Я, разумеется, никому не навязываю

своего мнения, не даю никаких инвестиционных рекомендаций и могу просто

ошибаться. Для простоты я также буду описывать пенсионные параметры для тех,

кто младше 1967 г.р. (то есть, кто младше 46 лет) и соответственно участвует в

обязательной системе пенсионных накоплений.

Про социальные взносы

и суть пенсионной системы

Сначала некоторый простой ликбез и размышления о том, как и за

счет чего формируется пенсия вообще и как осуществляются социальные отчисления в

рамках действующей в России системы. Даже у людей моего возраста достаточно

смутные представления о том, что такое нынешняя пенсионная система и как она работает. В

общем смысле, пенсия – это отложенные сбережения на тот период, когда человек

становится нетрудоспособным по тем или иным причинам (возраст,

нетрудоспособность или просто нежелание работать). Поэтому пенсия - это не только то, что можно ожидать от

государства. Покупка дополнительной недвижимости, к примеру, в расчете на

последующую сдачу ее в аренду и получение дохода от этого – тоже возможная

форма пенсионного обеспечения.

Общая цель состоит в том, чтобы сделать сбережения в «тучные»

годы, чтобы использовать их когда возникнет необходимость. Государство может

вообще не устанавливать обязательной пенсионной системы и тогда забота каждого

отдельного человека – обеспечить свое существование на старости. Можно покупать

недвижимость, копить деньги на депозите или рассчитывать на поддержку детей –

дело личное. Но почти всегда государства устанавливают обязательную пенсионную

систему, которая заставляет делать такие сбережения и гарантирует получение

хотя бы минимальной пенсии - зачастую люди не делают или не могут самостоятельно

сделать необходимых накоплений.

В России тоже действует обязательная пенсионная система,

которая состоит из двух частей – работников, осуществляющих социальные взносы

со своей заработной платы (точнее говоря, это делают работодатели за своих

работников) и пенсионеров, получающих пенсии.

Любой работодатель, работающий «по белому», обязан совершать

осуществлять социальные отчисления на своих работников. Общая ставка отчислений

составляет (по состоянию на 2013 год) 30%

в пределах первых 568 тыс. рублей в год и 10% – свыше этой суммы. То есть, если

работник получает меньше 568/12 = 47,33 тыс. рублей/месяц, то социальные

отчисления составляют 30%. Если больше этой суммы, тогда происходит деление на

первые 568 тыс. и то, что свыше этой суммы.

Куда идут эти 30%? Как видно из таблицы – это три

государственных внебюджетных фонда. В данном случае нас интересуют только

часть, связанная с Пенсионным фондом Российской Федерации (ПФР).

База для начисления страховых взносов

|

Тариф страхового взноса, процентов

|

Итого

|

Пенсионный фонд

|

Фонд социального страхования

|

Федеральный фонд обязательного

медицинского страхования

|

В пределах 568 000 рублей в год

|

22

|

2.9

|

5.1

|

30

|

Свыше 568 000 рублей в год

|

10

|

0

|

0

|

10

|

Чтобы нагляднее понять регрессивный характер социальных

отчислений, посмотрим на простую диаграмму, которая показывает связь заработной

платы и отчислений в ПРФ, которые осуществляет работодатель.

К примеру, при средней заработной плате в 100

тыс. рублей ежемесячно (1,2 млн рублей/год), работодатель перечислит в ПРФ за целый год 188.2 тыс.

(125 = 568 * 22%, 63.2

= (1200-568)*10%). В данном случае имеется в виду «грязная» заработная

плата, то есть включающая НДФЛ в размере 13%. Регрессивный характер отчислений приводит к тому, что максимальная возможная пенсия в принципе ограничена "верхней" планкой социальных взносов ( подробнее об этом - ниже).

Возникает следующий логичный вопрос. Куда идут те 22%, отчисляемые

в ПФР?

22% делятся на три части – солидарная, страховая и

накопительная. Все равно звучит не очень понятно? По простому смысл этого

разделения такой:

- Солидарная часть (6%) – это часть, которая напрямую

идет на выплаты нынешним пенсионерам. Считается, что выплата солидарной части взносов обеспечивает получение базовой

части пенсии в будущем.

- Страховая часть (10%) – так же идет на текущие

выплаты ПФР пенсионерам, но от нее зависит размер собственной пенсии в будущем. Действующая сейчас пенсионная система «гарантирует» выплату страховой части взносов будущему

пенсионеру с учетом индексации.

- Накопительная часть (6%) – это та часть, которая

учитывается на личном пенсионном счете человека и о состоянии которого ежегодно приходят

«письма счастья». По достижении пенсионного возраста накопленная сумма выплачивается пенсионеру в составе его пенсии.

О тех 10%, которые платятся свыше 568 тыс. рублей, можно не

беспокоиться. Эти средства идут в солидарную часть, то есть на текущие выплаты

пенсионерам и по сути представляют форму налогообложения высоких доходов. На

будущую пенсию они не влияют.

Как определяется

пенсия сейчас?

Три части социальных взносов определяют три части будущей

пенсии:

Пенсия = Б + СЧ (страховая часть) + НЧ (накопительная

часть).

- Б. Солидарная

часть обеспечивает базовую часть пенсии, который с 01.04.2013 составляет 3610

рублей 31 копейка в месяц (именно так, 31 копейка!). По сути, это минимальный размер пенсии, который не

зависит ни от стажа, ни от размеров социальных взносов. Он гарантирован любому

пенсионеру.

- СЧ = ПК/Т,

где ПК – это сумма учтенного расчетного пенсионного капитала. Т –

предполагаемое время выплаты пенсий (в 2013 году – 228 месяцев или 19 лет). ПК = ПK1 + СВ + ПК2, где ПК1 – расчетный капитал на стаж до 2002 года,

ПК2 – сумма страховых частей социальных отчислений после 2002 года, СВ – сумма валоризации

(дополнительная оценка стажа до 1991 года). Понятно, что для людей моего

возраста имеет значение только компонента ПК2. ПК индексируется до выхода на

пенсию – сейчас индексация происходит на темпы роста заработной платы в стране с учетом на рост собственных доходов ПФР.

- НЧ = ПН/Т. ПН – сумма пенсионных накоплений,

учтенная на индивидуальном счете, Т – те же 228 месяцев, как и в страховой

части. По умолчанию (средства «молчунов») пенсионные накоплению управляются

ВЭБом, будущий пенсионер может перевести свои средства в негосударственный

пенсионной фонд (НПФ) или поручить управление ими управляющей компании (УК).

Как это не может показаться странным, но нынешняя пенсионная

система достаточно щедра. Она гарантирует выплату базовой части пенсии и

возвращение будущему пенсионеру страховой и накопительной части его социальных

взносов.

Однако ограничение «сверху» на размер социальных взносов приводит к тому, что

максимальный размер пенсии в принципе ограничивается определенной суммой. Простой расчет показывает, что в рамках действующей системы невозможно получить пенсию (без учета различных льгот и надбавок), превышающую 20 тыс. руб/месяц в текущих ценах (при 40 годах отчислений по максимальной текущей планке).

Другая форма щедрости – сейчас для получения трудовой пенсии по

старости достаточно лишь 5 лет трудового стража. В определенной степени это

приводит к несправедливости – размер пенсии между человеком с 40 летним и 5

летним стажем может отличаться не слишком сильно, при этом в среднем они будут получать пенсию в течение 19 лет.

Новая пенсионная реформа – уже третья по счету (2002, 2010 и 2013) –

призвана уменьшить эти «щедроты» и создать стимулы для работников с тем, чтобы они осуществляли отчисления и продолжали работать и после достижения ими пенсионного возраста, если есть такая возможность.

Что изменится в пенсионной системе?

Основных изменений два:

- Вводится система пенсионных коэффициентов с 2015 года (это еще не утверждено, а существует в форме законопроектов)

- Изменяется соотношение между страховой и накопительной частью «по умолчанию» с 2014 года (а это уже точно утверждено!).

Рассмотрим предлагаемую систему пенсионных

коэффициентов. Нынешняя система гарантирует возвращению пенсионеру его

страховых взносов (с учетом индексации), и это

является обязательством для государства. Система пенсионных коэффициентов де факто обеспечит «гибкость» с точки зрения обязательств для государства – гарантируется не выплата

конкретных рублей страховых взносов, а зависимость будущей пенсии от некоторых условных

коэффициентов. Стоимость коэффициента будет меняться ежегодно и очевидным

образом будет зависеть от финансового положения ПФР и устойчивости госбюджета. В нынешнем законопроекта (

ФЗ "О страховых пенсиях") не прописан точный порядок расчета этого коэффициента!

Сергей Журавлев весьма метко, на мой взгляд,

сравнил систему

пенсионных коэффициентов с системой трудодней в советских колхозах. С точки

зрения государства появляется возможность изменять сумму своих обязательств при

необходимости. С точки зрения будущего пенсионера – появляется неопределенность

относительно того, какая же все-таки будет пенсия через ...дцать лет в рублях. По этим

причинам не стоит воспринимать буквально те цифры, которые вы видите в

пенсионном калькуляторе Минтруда – они отражают не обязательства

государственной пенсионной системы выплатить вам как будущему пенсионеру пенсию в размере X рублей, а некоторый возможный (скорее сильно оптимистичный вариант) развития событий.

Теперь про соотношение между

пенсионной и страховой частью пенсии. Как видно по диаграмме ниже, со

следующего года предлагается изменить структуру распределения тех самых 22% и

предоставить возможность индивидуального выбора.

- 2% накопительной части. Если гражданин был «молчуном», то есть не предпринимал никаких шагов по управлению своими пенсионными накоплениями и не предпримет никаких шагов до конца 2013 года (обсуждается продление до конца 2014 года), то его распределение автоматически изменится в пользу страховой части. Общая ставка (22%) не поменяется, но страховая часть вырастет с 10% до 14%, а накопительная часть уменьшится соответственно с 6% до 2%. То есть перераспределение коснется 4%, которые находятся в пределах 568 тыс. рублей, или 22 720 рублей ежегодно. Еще раз, если непонятно: государство переводит 22,7 тыс. рублей в год (эта сумма будет расти по мере пересмотра максимальной планки отчислений) с вашего индивидуального счета в общий пенсионный "котел".

- 6% накопительной части. Если гражданин уже перевел свои накопления в один из НПФов (или УК) или напишет подобное заявление до конца 2013 года, то все сохраняется в структуре 2013 года. Есть опция написать заявление на 6% и сохранить свои средства в ВЭБе, если не хочется связываться с частными управляющими.

2% (0%) или 6%?

Встает вопрос – что лучше в данной ситуации – сохранить накопительную часть в пределах 6% или снизить ее до 2% за счет увеличения страховой части?

Апдейт. Сейчас речь идет не о 2%, а 0% - в сентябре Правительство решило отменить вообще накопительную часть пенсии для "молчунов". Это только "усугубляет" итоговые выводы о вере в государственные щедроты.

На мой взгляд, этот выбор сводится к вопросу о вере в государство и его способность поддерживать пенсионную «щедрость», которая наблюдалась в последние годы. С 2002 года средняя пенсия повысилась примерно в 8 раз "в номинале", что соответствует росту средней заработной платы. Цены выросли за тот же период только в 3 раза. Страховая часть пенсии индексировалась медленнее ( примерно в 5 раз по моим расчтеам), но все равно сильно быстрее, чем накопленная инфляция или доходность пенсионных накоплений в ВЭБе (и видимо, доходностей НПФ). Поэтому если просто экстраполировать тенденции последних 10 лет, надо оставаться с государством. Но насколько разумна такая экстраполяция?

Условно говоря, государство говорит нам: «Давайте сейчас платите сейчас больше в страховую часть, и я – государство – обещаю, что когда вы выйдете на пенсию, ваша пенсия будет больше. Мы сможем повышать пенсии быстрее, чем та доходность, которую смогут обеспечить управляющие вашими пенсионными накоплениями». Если вы верите в это, тогда можно смело выбирать пониженные 2% отчисления на накопительную часть и особо ни о чем не думать.

Меня же смущает несколько моментов. Во первых, вводимая система пенсионных коэффициентов, которая по факту позволит государству

снизить объем своих обязательств перед будущими пенсионерами, если возникнет такая необходимость. В рамках действующей сейчас пенсионной системы гарантируется выплата страховой части социальных взносов, а не абстрактных пенсионных коэффициентов.

Во вторых, существует объективные сомнения в том, что государственная пенсионная система способна поддерживать те же темпы повышения пенсий, какие наблюдались в последние 10 лет.

Как видно, по бюджету ПФР текущие поступления от социальных взносов ("собственные поступления") обеспечивают лишь половину расходов (выплат пенсий нынешним пенсионерам). Остальное покрывается за счет федерального бюджета. Повышение размеров социальных отчислений позволило увеличить собственные доходы ПФР, но все равно существует большой дисбаланс между текущими поступлениями и выплатами. Возможности федерального бюджета также небезграничны - в 2013 году около 23% государственных расходов пришлось на трансфер в ПФР. А ведь еще есть еще армия, чиновники, Сочи и другие важные задачи.

Другая проблема - демография. В ближайшее десятилетие численность трудоспособного населения будет снижаться, а количество пенсионеров - быстро расти. Это практически неизбежный сценарий, на который невозможно повлиять. Следствием этого станет увеличение нагрузки на пенсионную систему. Даже без опережающей индексации пенсий, нагрузка на пенсионную систему будет увеличиваться, так как абсолютная численность пенсионеров будет расти.

Еще один аспект - как принималось решение об изменении структуры отчислений. Изначально концепция Минтруда/ПФР предполагала полную отмену накопительную часть пенсии. Лишь под давлением отрасли негосударственных фондов, явно не заинтересованной в таком исходе, и экономических ведомств, удалось найти вот такой вот странный компромисс. Вроде бы всем сестрами по серьгам. Доверия такой процесс принятия решений не прибавляет.

Поэтому, на мой взгляд, целесообразно "не класть все яица в одну корзину" - в государственную страховую часть с неясным порядком индексации, а иметь еще и накопительную компоненту. Конечно, есть ненулевая вероятность, что через 20-30 лет цены на нефть достигнут $1000 за "бочку". Тогда и вышеупомянутая демография, и финансовые трудности ПФР не будут иметь никакого значения. Но думаю, что в рамках такого сценария золотой дождь прольется на всех, независимо от текущего выбора - 2% или 6% (доходность инвестиций в этом сценарии так же будет явно выше уровня инфляции). С другой стороны, если

наступит ж.. придет беда, то ничто не помешает родному государству экспроприировать пенсионные накопления, будь они хоть в НПФе по 6%, хоть в ВЭБе по 2%. Свежий опыт Аргентины может послужить хорошим примером - не стоит обольщаться.

Другой момент, о котором не хочется говорить, но все же не стоит забывать. Накопления, которые учитываются на личном счете, в случае смерти человека до достижения им пенсионного возраста, переходят к его правопреемникам по наследству. В случае, страховой части пенсии этого, конечно, не происходит. Они просто пропадают.

По этим причинам я лично выберу накопительную часть в пределах 6%. Следующий вопрос: кому можно передать право управления этими 6%. Это выбор из трех групп: 1) оставаться в ВЭБе 2) выбрать УК 3) выбрать НПФ. Я напишу об этом подробнее - в следующей статье.

update - вторая статья написана и доступна здесь.

И другой вывод, который следует из всего этого. В любом случае не стоит рассчитывать на щедрую пенсию от государства. Спасение утопающих - дело рук самих утопающих. Поэтому заниматься накоплениями и инвестициями в свое пенсионное будущее - стоит уже сейчас.

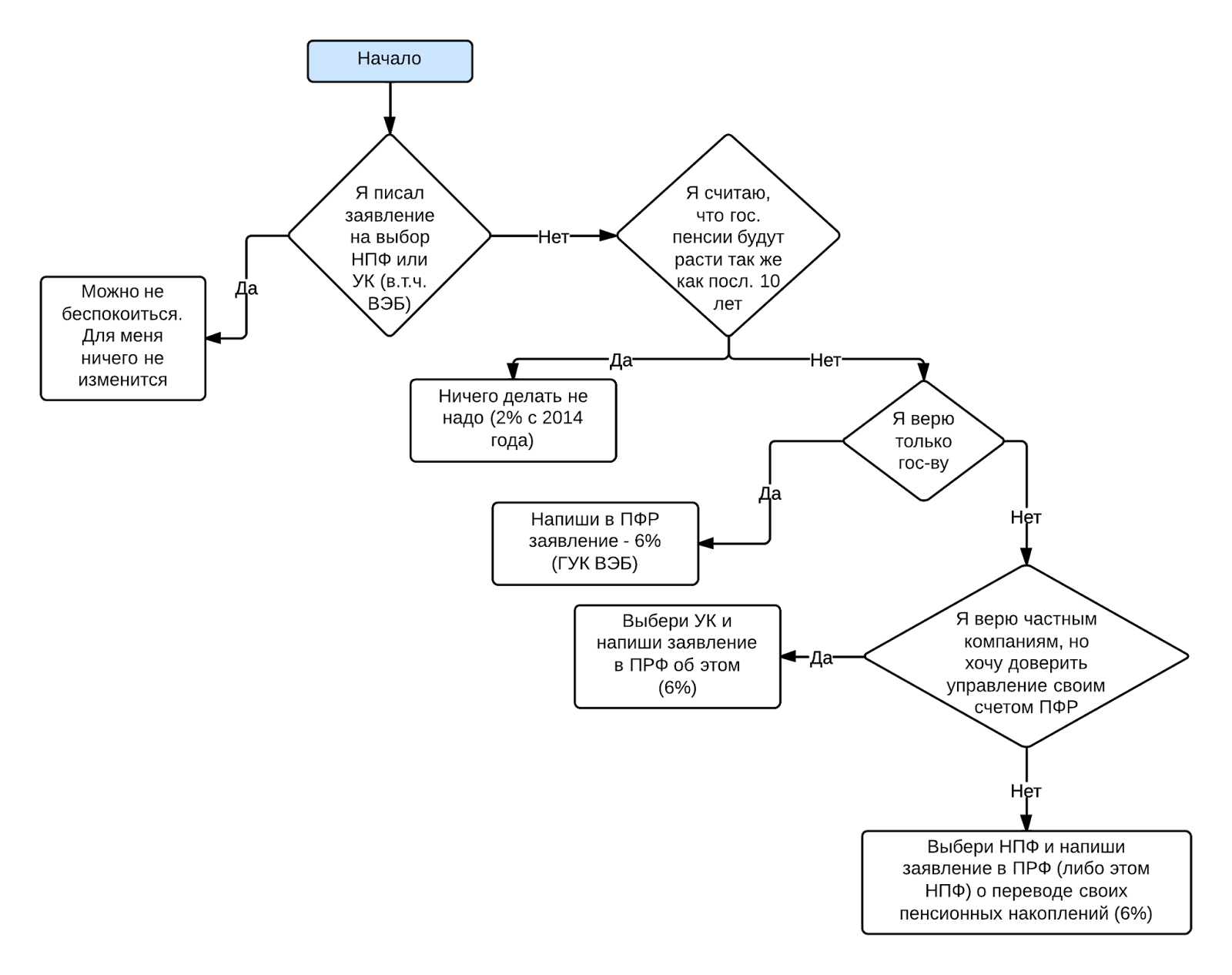

Резюме

Если вам лень, все это читать,

вот простое дерево, которое позволит сформулировать свое решение :) или по крайней мере изучить подробнее имеющиеся альтернативы.

.png)